Что такое точка безубыточности и как её расчитать.

Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший , в первую очередь думает о том, и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

![]()

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

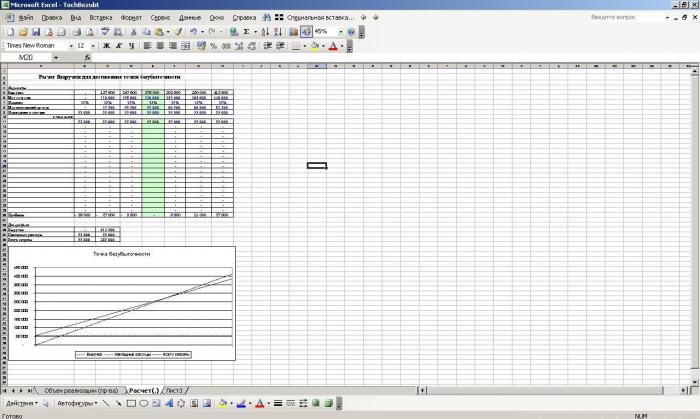

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на . Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж . Выявляются сильные и слабые стороны и определяются с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1 . Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции . Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности . Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании . Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам . Производится утверждение данных по точке критического объема.

- Контроль безубыточности , разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

Расчет будет следующим:

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Многие компании для управления своими доходами и затратами, использует разные аналитические методики, в том числе и заимствованные из-за рубежа. Среди них самым простым и распространенным является CVP-анализ, который предусматривает оценку точки безубыточности. Научившись совершать несложные расчеты, можно получить эффективную систему финансового менеджмента с элементами стратегического планирования.

Точка безубыточности

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Измеряют её в натуральном или денежном выражении. Она помогает определить, сколько продукции надо продать (выполнить услуг), чтобы покрыть расходы. В точке безубыточности доходы покрывают расходы. При превышении её предприятие получает прибыль, если она не достигнута – предприятие несет убытки.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Она представляет собой математическую и графическую оценку взаимосвязи трех основных компонентов:

- С – затраты предприятия.

- Q – количество реализованной продукции (в натуральных единицах).

- Pr – прибыль.

Все расчеты производятся с целью:

- определить физический и стоимостной объем реализации, который позволит не только компенсировать, но и получить желаемую прибыль;

- спрогнозировать какую прибыль удастся получить, если известен объем продаж;

- оценить, как отреагирует прибыль на изменения цены, затрат или количества товара;

- установить оптимальную для данного вида деятельности структуры.

С чего начинать?

Необходимо сначала определиться, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета.

Главным условием для проведения CVP-анализа является разделение всех затрат предприятия на две группы:

Переменные (VC – Variable Сost) – затраты, объем которых изменяется пропорционально росту (сокращению) объема производства. То есть чем больше нужно произвести продукции, тем больше придется потратить, и наоборот. К ним обычно относят сырье и материалы, полуфабрикаты, заработную плату рабочих, топливо и электроэнергию на технологические цели, тару и др.

Отдельно рассчитывают средние переменные (AV С – Average Variable Cost), которые показывают размер VC в пересчете на единицу продукции. Со временем их размер не изменяется.

Постоянные (FC – Fixed Cost) – затраты, изменение которых напрямую не зависит от роста и падений объемов производства. Это, как правило, затраты на содержание административного персонала, коммунальные платежи, на связь, амортизация и др. Все эти затраты будут иметь место, даже если компания ничего не сможет произвести и продать. В этом смысле они условно постоянные.

Формула расчёта

Точка безубыточности рассчитывается в двух измерениях:

В натуральных единицах:

ВЕРнат = FC / (P – AVC) = FC x Q / (TP – VC)

Где Р – цена.

Так определяется минимально допустимый объем продаж в физических единицах веса, длины, объема или количества.

В денежных единицах:

ВЕРден = ВЕРнат х Р

Так определяется размер выручки, которая позволит покрыть и получить нулевую прибыль.

Есть еще один метод расчета ВЕР в стоимостном выражении. Но для этого нужно использовать показатель маржинального дохода/прибыли (МР – Marginal Profit). Он характеризует часть выручки, которая останется после финансирования переменных затрат и будет в дальнейшем использована для покрытия постоянных затрат и получения прибыли.

МР = TP – VC = FC + Pr

Средний маржинальный доход будет рассчитан так:

AMP = MP / Q = P – AVC

Коэффициент маржинального дохода – это доля маржинального дохода в выручке предприятия. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки.

К МР = MP / TP = AMP / P

Тогда для расчета точки безубыточности в денежном выражении можно использовать формулу:

BEP = FC / K MP

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

- Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции – окупаться.

- О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки. Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

- Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

- Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Примеры расчета

Хотя все предприятия пользуются одинаковыми формулами для расчета ВЕР, но отрасль и вид деятельности влияет на состав затрат, а также на разделение их на VC и FC.

Для магазина

Предприятия торговли имеют обширный ассортимент продукции с разными ценовыми характеристиками, поэтому физически невозможно рассчитать критический объем для каждого вида товаров. Целесообразнее рассчитать ВЕР для торговой точки в целом. Для этого условно разделим затраты на переменные и постоянные.

Продавая товар на сумму свыше 1012500 рублей, магазин будет получать прибыль, а выручка ниже этого уровня повергнет торговую точку в убытки. При таком положении дел каждый дополнительный рубль выручки приносит 40 копеек прибыли.

Для предприятия

Производственные предприятия, которые специализируются на выпуске однородной продукции, могут рассчитывать критическую точку и в натуральных, и в денежных единицах.

Показатель Сумма

Объем продаж, шт. 10 000

Цена реализации, руб. 150

Выручка от реализации (с.1 х с.2) 1 500 000

Переменные: 1 000 000

Сырье и материалы 800 000

Зарплата основных рабочих с отчислениями 100 000

Электроэнергия на технологические цели 40 000

Общепроизводственные расходы 60 000

Средние переменные затраты (с. 4 / с.1) 100

Маржинальный доход (с.3 – с. 4) 500 000

Постоянные затраты : 187 000

Общезаводские затраты 62 000

Амортизация и ремонт оборудования 25 000

Коммунальные платежи (газ, свет, вода, электроэнергия) 30 000

Заработная плата управляющего и обслуживающего персонала с отчислениями 70 00

Прибыль (с.6 – с. 7) 313 000

Точка безубыточности в натуральных единицах (с. 7 / (с.5 – с.2)) 3 740

Точка безубыточности в денежных единицах (с. 9 х с.2) 561 000

На этом предприятии получение прибыли возможно уже с объема продажи в 3740 штук или 561 000 руб.

Определённые допущения при расчёте

Расчет прост и носит универсальный характер, но имеет свои условные ограничения (допущения):

- цена реализации не растет при увеличении объема проданных единиц товара;

- затраты остаются неизменными;

- продукция полностью (без остатков на складе и в производстве) реализуется за один операционный цикл;

- расчет ВЕР производится для одного вида продукции, для которого можно определить себестоимость.

Ограничения делают показатель ВЕР не абсолютным, а условным показателем и вызывает критику многих аналитиков.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР , а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.

Предприятие создается для того, чтобы приносить прибыль. Безусловно, крупные корпорации будут утверждать, что "они думают о нас", что "мы этого достойны" и т. п. Но все начинается с прибыли. Если она есть и постоянно увеличивается - бизнес выгоден, если наоборот - предприятие считают «прогоревшим».

Что нужно знать, чтобы задержаться на рынке? Какие методики прогнозирования и расчетов применить начинающему фирмачу? Одна из самых простых, но от этого не менее надежных - умение строить график безубыточности.

Базовые понятия устойчивости предприятия

Сейчас невозможно открыть предприятие, не думая о том, когда же оно принесет первую прибыль. Основы экономики, которые преподаются даже старшеклассникам, содержат информацию о бизнес-планировании. Важнейшими навыками бизнесмена следует считать не столько «предпринимательскую жилку», сколько умение оценить риски, затраты и потраченное время. К показателям устойчивости предприятия можно отнести такие базовые характеристики, как:

- запас прочности производства;

- рычаги ускорения производства.

Немного истории

В начале 30-х годов прошлого века масштабы производства увеличивались довольно быстрыми темпами. В условиях растущей конкуренции понадобились методики оценки возможностей предпринимательства. Именно тогда и появилась методика оценки критического объема производства (известная сейчас как график безубыточности фирмы). Инженер Уолтер Раутенштраух предложил соотносить объем произведенной продукции с валовыми затратами предприятия. Однако для оптимизации деятельности фирмы потребовалось деление затрат на постоянные и переменные.

Основные понятия

Можно говорить, что успех предприятия основан на трех факторах - это цена товара, объем производства, прибыль. Цену товара устанавливает рынок. Объем производства определяется мощностями предприятия, а прибыль - затратами на производство. Звучит несколько абсурдно, но чем меньше валовые затраты, тем ниже себестоимость, а значит, разница между рыночной ценой товара и себестоимостью больше. Это и есть прибыль.

Построение графика безубыточности как раз и позволяет найти оптимальное соотношение названных характеристик. Микроэкономика называет такой Аббревиатура образована первыми буквами слов английского языка: Cost-Volume-Profit. Важно еще до начала производственной деятельности провести такой анализ, чтобы избежать разочарований в будущем.

Одним из элементов CVP является вычисление того объема произведенной продукции, при котором первоначальные капиталовложения и текущие расходы окупятся. Другими словами, можно сказать, что анализ графика безубыточности позволяет определить, когда же предприятие начнет приносить прибыль.

Что нужно знать, чтобы построить график

Ответить на вопрос о получении первой прибыли можно двояко: определить время (через полгода, например) или вычислить количество продукции, которое нужно продать (1000 штук товара). В обоих случаях говорят о расчете точки безубыточности. Это ситуация, при которой сумма всех затрат предприятия, включая первоначальные инвестиции, будет равна доходу от проданных по рыночной цене единиц товара.

Как построить график безубыточности? Для начала необходимы такие данные:

- Фиксированные издержки - это затраты, не зависящие от объема производства продукции. В формулах используется аббревиатура TFC (total fixed cost). Если речь идет о новых проектах, то фиксированными издержками считаются первоначальные инвестиции.

- Переменные издержки - это производственные расходы на выпуск продукции. Они обозначаются аббревиатурой TVC (total variable cost).

Рыночная цена единицы продукции. Она обозначается латинской буквой Р (price).

Обязательные допущения

На практике говорить о том, что момент производства продукции совпадает с моментом продажи, можно только в сфере услуг. Именно там парикмахер продает свое мастерство в виде стрижки клиента, повар готовит салат только после того, как его заказал посетитель и т. д. Поэтому, для того чтобы построить график безубыточности, необходимо сделать несколько оговорок:

- момент производства товара совпадает по времени с моментом его продажи;

- нормы расхода на производство единицы товара, а также стоимость расходных материалов и сырья неизменны на период расчета;

- розничную цену также зафиксировать;

- определить зависимость выручки от объема выпущенной продукции линейной функцией.

Как рассчитать точку безубыточности

Собственно, формула определения необходимого объема выпуска продукции выглядит так:

BEPunits = TFC / (P-VC).

Если полученное количество произведенных товаров разделить на норму выпуска продукции в день, получим время, за которое окупится проект. Следует помнить, что в месяце не больше 22 рабочих дней. Для удобства расчетов обычно принимают продолжительность месяца в 20 дней.

Приведем простой пример расчета. Необходимо вложить 20 тыс. ден. ед. При в 25 ден. ед. можно наладить по цене 50 ден. ед. Несложные расчеты дают в 800 штук единиц продукции (BEPunits = 20000 / (50-25) = 800 штук). Определив, что в день можно произвести 5 единиц продукции, получим, что необходимо 160 рабочих дней для того, чтобы начать получать прибыль. Осталось только определить сумму дохода, необходимую для достижения точки безубыточности. Умножим рассчитанный объем выпуска продукции на (800*50) и получим 4000 ден. ед.

Аналитическая ценность графика безубыточности

Бизнес-планирование предполагает определение рисков, способных свести на нет всю предпринимательскую деятельность. График безубыточности оказывается одним из методов их прогнозирования и анализа. Для этого необходимо рассматривать деятельность фирмы в рамках определенного временного периода.

В этом случае к фиксированным издержкам относят не а независимые от объемов выпуска продукции расходы: выплаты по страховке и кредитам, оплата производственных помещений (если это аренда) и т. д. Если предприятие выпускает не один вид продукции, а в современном мире выжить с таким портфелем продукции невозможно, то необходимо производить расчеты для всех видов товара. В этом случае нужно строить график безубыточности в Excel. Это существенно сократит временные затраты. Построив на одной плоскости все графики, аналитики могут определить, какой товар действительно успешно продается на рынке, а какой - обуза для предприятия.

Для распределения постоянных затрат определяют долевое участие каждой группы товаров в общем объеме. Фиксированные издержки распределяются согласно составленной пропорции.

Запас финансовой прочности

Если построен определена. Это означает, что можно рассчитать и запас финансовой прочности предприятия. Он определяет, насколько фирма может безболезненно для себя снизить объем выпуска продукции. Для вычислений используют разность между выручкой от реализации и точкой безубыточности, отнесенную к выручке. Полученная характеристика определяет процент выпуска товаров, на который можно уменьшить объемы производства.

Следует отметить, что полученное значение прочности не является точной характеристикой. Дело в том, что в портфеле предприятия находятся как "успешные" продукты, так и "отстающие". Снизив производство "успешных" на максимально возможное количество, можно получить отрицательный результат деятельности фирмы.

Производственный леверидж

Что еще можно узнать, если рассчитывать график безубыточности? Данные о затратах и выручке можно использовать для определения производственного левериджа. Эта характеристика показывает процентное изменение прибыли при увеличении производства на 1%. Для вычисления необходимо маржу между полученной выручкой и производственными затратами разделить на эту же маржу, предварительно уменьшенную на сумму фиксированных затрат. Этот показатель может изменяться со временем, поэтому необходимо четко определять временной промежуток.

Расчеты для торговли

Как построить график безубыточности для магазина, торгующего множеством товарных групп? Даже при использовании программного обеспечения плоскость с графиками окажется настолько загруженной, что аналитику потребуется время на «расшифровку» полученного результата. Для приблизительной оценки точки безубыточности можно пользоваться такой формулой:

BEPincome = TFC*(100/i).

Индекс i определяет среднюю торговую наценку.

Построение графика

Большинство людей лучше воспринимают графическое представление информации. Для определения точки безубыточности можно начертить график безубыточности в Excel. Вертикальная ось обычно определяет деньги (объем выручки, затраты, цену и т. п.). Горизонтальная ось характеризует единицы продукции (иногда - время).

Элементарные знания в области математики говорят нам о том, что график постоянных затрат - прямая, параллельная горизонтальной оси; график переменных затрат выходит из начала осей координат. Аналогично из начала отсчета выходит и график получения дохода. Для определения точки безубыточности необходимо построить и график общих Эта линия будет проходить параллельно переменным затратам, но начало ее лежит на вертикальной оси на уровне постоянных издержек.

Точка, в которой график валовых затрат пересекается с графиком дохода, и определяет безубыточность производства.